Aktienkursverluste – Leerverkäufer heizen die Finanzkrise noch an!

Das Coronavirus breitet sich seit fast drei Monaten weltweit aus. Mit dramatischen negativen Folgen für die Menschen, die Volkswirtschaft und somit auch den Finanzmarkt. Der DAX verlor seit dem 19. Februar mehr als dreißig Prozentpunkten an Wert.

In weiten Teilen Europas ist praktisch das ganze öffentliche Leben lahmgelegt. Die wirtschaftlichen Probleme sind groß. In Deutschland versprechen Bundeskanzlerin Merkel und die Minister Altmaier und Scholz großzügige Hilfen – und das ist gut so. Doch während das der Steuerzahler finanzieren darf und der Kleinaktionär verschreckt auf sein Aktiendepot schaut, haben die sogenannten Leerverkäufer auf fallende Kurse gesetzt und damit ihr Geld vermehrt.

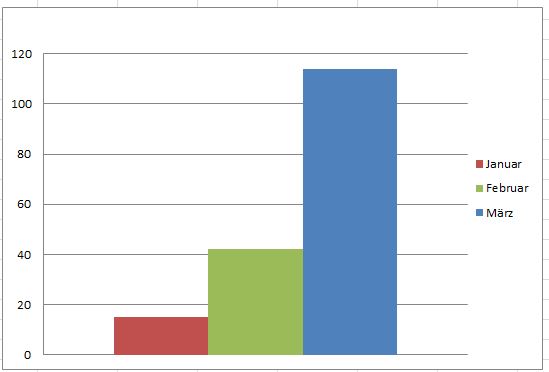

Bei Leerverkäufen werden Finanzakteure wie Black Rock, Brigewater, UBS und andere aktiv. Sie leihen sich Aktien und verkaufen diese dann sofort über die Börse, um die Aktien nach einem Kursrückgang später wieder zurückzukaufen und dem Ausleiher zurückzugeben. Ihre Gesellschaften verdienen nicht nur an den Kursrückgängen. Sondern sie verstärken durch die Aktienverkäufe noch den Kursverfall. Während im Januar dieses Jahres fünfzehn große meldepflichtige Leerverkäufe gab, waren es im Februar bereits fünfundvierzig und bis zum elften März über hundertvierzehn Leerverkäufe. Hier wurde offensichtlich in ganz großem Umfang auf einen weiteren Kursrückgang gesetzt und die Kursverluste durch weitere Aktienverkäufe auch noch angeheizt.

Ralf Stock

Leerverkäufe bis incl.11.03.2020

So ist es nun in Deutschland: Die Politiker beschließen richtigerweise Notmaßnahmen, die der Steuerzahler finanzieren muss. Der Kleinaktionär sieht seinen Kurverlusten zu. Der Sparer verzweifelt, weil die Renditen von verzinslichen Wertpapieren immer geringer werden.

Die Finanzgesellschaften und Hedgefonds wie Black Rock, UBS und Co. dürfen sich freuen. Ihre Leerverkaufsgeschäfte können sie ungestört weiter betreiben. Die Politik schaut nicht hin. Die Bafin als Aufsichtsbehörde scheint in den Tiefschlaf gefallen zu sein. Und die Deutsche Börse verzichtet bisher auf ein Leerverkaufsverbot – denn das wäre womöglich schlecht für das eigene Geschäft!

Es ist ein Skandal, dass in einer solchen Krisensituation, in der die Kleinaktionäre große Verluste erleiden, die Bevölkerung drastische private und berufliche Einschnitte erfährt, Unternehmen finanzielle Hilfe brauchen, Finanzgesellschaften wie Black Rock und Co. sich mit Leerverkäufen unbehelligt von der Politik und der Finanzaufsicht bereichern und die Krise dadurch verschärfen.

Leerverkäufe sollten in Krisenzeiten vorübergehend verboten werden, um den volkswirtschaftlichen Schaden nicht noch zu vergrößern!

Stand 15.03.2020

leerverkaeufe_2020-03-12nach Datum